A crise financeira de 2008 é considerada uma das maiores crises econômicas da história moderna. Por ter surgido após tanto tempo de gerenciamento “eficaz” da economia global e por seus efeitos catastróficos, ela é um evento a ser estudado por muito tempo.

Os dois livros indicados fazem parte de um esforço coletivo para tentar explicar suas causas, avaliar a profundidade dos estragos, sua duração e suas conexões com o enfraquecimento da democracia liberal do Ocidente.

As perspectivas de análise dos dois autores são bem diferentes, mas se complementam. Bernanke foi um dos articuladores das respostas do governo dos EUA, usando seus conhecimentos e sua influência para garantir uma saída à quebra do sistema financeiro global. Tooze, historiador e autor de grande influência, discute a crise tentando nos mostrar como ela se estendeu para o resto do mundo e produziu uma enorme radicalização das estruturas econômicas, sociais e políticas das economias ocidentais. O mundo que se tornou mais endividado, mais desigual e mais vulnerável às propostas populistas de solução para problemas estruturais complexos e sensíveis.

Os livros não estão traduzidos para o português e talvez não o sejam nunca. O mercado editorial em português não deve ter demanda que justifique sua publicação. O tema e seus desdobramentos, porém, estão e continuarão estando por aqui de forma contundente.

- Ben Bernanke, The Courage to Act.

Bernanke escreveu um livro de memórias e, a partir dele, tentou mostrar como a crise ocorreu e de que maneira ele elaborou o conjunto de soluções que surgiram de seu posto no Federal Reserve. É um acadêmico, que fez sua graduação em Harvard e o PhD no MIT, sob a orientação de Stanley Fischer, com uma tese sobre a Grande Depressão. Deu aulas em Stanford e Princeton, iniciando sua carreira no Federal Reserve como diretor indicado por Glenn Hubbard, um professor da Columbia, que foi presidente do Conselho de Assessores Econômicos de George Bush. Quando foi para o banco central, seus trabalhos sobre a crise de 1929 e crises financeiras em geral já eram bem conhecidos.

Iniciou a sua vida de policy maker na era Greenspan, assistindo ao “milagre” do crescimento com baixa inflação, que permitiu que o FED mantivesse juros muito baixos e que fosse instituído o que se chamou de FED PUT. Esse mecanismo abstrato, implícito, significava que toda vez que o FED fosse duro com a inflação e o mercado derretesse, o movimento seria imediatamente interrompido e a política monetária se voltaria para socorrer Wall Street. Greenspan governou o BC depois de Paul Volcker ter aplicado um choque monumental de juros, que arrasou com as dívidas latino-americanas e com o sistema hipotecário dos EUA. Em contrapartida, colocou a inflação em trajetória de baixa, ajudada pela simultaneidade da queda do muro de Berlim e a aceleração da globalização. A partir desse período, os salários industriais nas economias avançadas passaram a cair ou, no máximo, a ficar estagnados. Ao mesmo tempo, as cadeias globais de suprimentos se integravam, alimentadas pelos salários baixos do sudeste asiático. Nos países avançados ocorreu uma automação turbinada das linhas de produção, suprimindo milhões de vagas dos trabalhadores de colarinho azul, operários industriais bem pagos.

Bernanke, define esse período como A Grande Moderação, de crescimento rápido e inflação mais baixa. Um “milagre” que retirou o mundo do risco inflacionário, permitiu que a teoria econômica se unificasse uma nova síntese, a Neokeynesiana, e que as políticas econômicas seguissem novos paradigmas, com disciplina fiscal, câmbio flutuante e regime de metas de inflação para os bancos centrais.

Alan Greenspan apostou fortemente na inflação baixa e manteve os juros em queda em boa parte de seus dezenove anos como presidente do FED. Bernanke relata passagens memoráveis do Comitê de Política Monetária (FOMC), nas quais Greenspan surpreendia a todos em sua inabalável confiança na capacidade dos mercados se autogovernarem e da economia dos EUA crescer sem inflação.

Os gringos usam o termo de Goldilocks (cachinhos dourados) para designar economias que crescem bem e sem inflação. Quando Greenspan saiu, tudo parecia assim. Aposentou-se como um herói nacional, com direito a aplausos efusivos em uma partida de basquete. Sua política de juros baixos e grande liquidez, associada à expansão fiscal contínua, produziu uma enorme bolha imobiliária. Não apenas as ações subiram, formando a bolha da internet que estourou no final dos anos 1990, mas o setor imobiliário produziu um frenesi, com uma expansão da construção de imóveis residenciais e comerciais, com uma alta de 120% no preço médio dos imóveis urbanos em dez anos. Para sustentar esse mercado, o sistema bancário produziu inúmeros produtos, incentivados pela desregulamentação feita no governo Clinton, que permitiam o acesso à moradia a várias camadas da sociedade que eram marginalizadas no sistema convencional.

O FED tinha consciência do exagero dos preços e os monitorava de perto desde 2004. Em todas as reuniões do FOMC, a partir de então, havia um ponto específico para o mercado imobiliário, com destaque para os preços dos imóveis urbanos.

Índice Case-Schiller de preços de imóveis. FED St Louis,

Quando a queda dos preços dos imóveis bateu no sistema bancário, ela produziu a faísca que incendiou o mundo: a deflação imobiliária colocou os balanços das famílias, das empresas e dos bancos em colapso. O colapso do sistema financeiro, por sua vez, produziu uma destruição de riqueza que poucas vezes se viu.

Bernanke fala sobre os esforços para desinflar a bolha imobiliária de forma controlada. Os policy makers, no entanto, não tinham ideia do poder destrutivo que o estouro da bolha iria causar. O que estava fora da conta dos bancos centrais era o tamanho das dívidas imobiliárias, que se acumulavam fora dos balanços dos bancos. Como essas dívidas eram muito grandes, qualquer desvalorização nelas levaria a uma enorme perda para as instituições financeiras, a ponto de muitas delas ficarem com seus patrimônios negativos.

No capítulo 7, “Primeiros tremores, primeiras respostas”, Bernanke narra como a crise foi se apresentando ao mundo. O sistema financeiro criou os ABCP (asset backed commercial papers), que eram títulos emitidos por fundos e empresas, que juntavam milhares de hipotecas em um único contrato (parecido com os CRIs e CRAs atuais) e que eram negociados no mercado. Bilhões de dólares eram negociados todos os dias, a taxas atraentes, em um mundo que havia se acostumado a taxas elevadíssimas nos anos 1980, mas que haviam caído fortemente a partir dos 1990 e 2000. Em busca de remuneração atraente para suas carteiras, investidores criaram um sistema de “ganha-ganha”, no qual milhões de consumidores compravam suas casas, com juros mais baratos, e no qual centenas de bancos envelopavam dívidas em estruturas como os ABCP e as vendiam para investidores institucionais, pessoas físicas ou bancos estrangeiros. Todos saíam felicíssimos, já que os consumidores podiam comprar não apenas um imóvel, mas dois ou três e podiam refinanciá-los, colocando algum dinheiro no bolso e nem precisavam ter emprego ou renda. Os bancos ganhavam comissões bilionárias e os investidores tinham títulos com ótimos rendimentos. À medida que mais gente comprava imóveis, mais os preços dos imóveis subiam, mais as famílias podiam se endividar, dando seus imóveis em garantia.

Quando os preços dos imóveis começaram a cair, as garantias dos empréstimos passaram a ficar insuficientes e, pior, nem que vendessem suas casas, as famílias conseguiriam pagar suas dívidas. Como havia bilhões de dólares em negociações diárias de ABCP, quando seus preços passaram a cair, os caixas das instituições financeiras começaram a ser esvaziados. Tudo isso começou a ser monitorado pelo FED de Nova York, responsável por acompanhar as operações bancárias de Wall Street. Bancos e investidores desesperados saiam vendendo títulos de dívida hipotecárias, o que fazia os seus preços derreterem e isso gerava novas ondas de vendas.

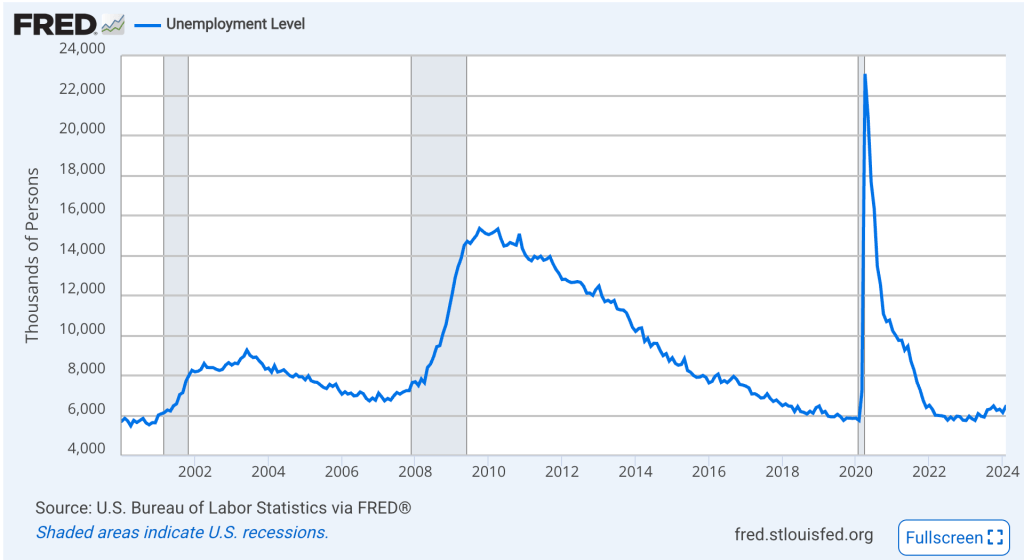

Ao longo de seu livro, Bernanke tenta mostrar o cenário geral de derretimento dos mercados, a falência do Lehman Brothers e as ações que FED, Tesouro dos EUA e bancos centrais mundo afora adotaram para tentar deter a paralisia total da economia global. Foram necessários novos arranjos institucionais, com a aprovação do Congresso dos EUA e com uma profunda desconfiança dos políticos e da população. Vale destacar que os segmentos mais conservadores dos republicanos eram terminantemente contra qualquer ação mais forte do FED e do Tesouro, por entenderem que os mercados deveriam resolver tudo sozinhos e que o estado não poderia aumentar sua participação na economia. Os pacotes aprovados foram suficientes para estancar a crise, já no governo Obama, mas os custos sobre a sociedade seriam enormes. Sob a desculpa de que não toleravam a nacionalização dos bancos, os legisladores jogaram todo o peso do ajuste sobre os devedores do sistema hipotecário, levando a 4,8 milhões de retomadas de imóveis e cerca de 24 milhões de desempregados.

EUA: Número de desempregados, em milhares. Fonte: FED St Louis.

Além disso, o socorro bancário de trilhões de dólares ocorreu junto com o aumento da dívida americana, que saiu dos US$ 8,6 trilhões, no final de 2006, para US$ 16,5 trilhões, no final de 2012, uma alta de 92%. As gerações posteriores serão responsáveis por parte dos elevados encargos dessa crise.

Dívida pública total dos EUA, em US$. Fonte: FED St Louis.

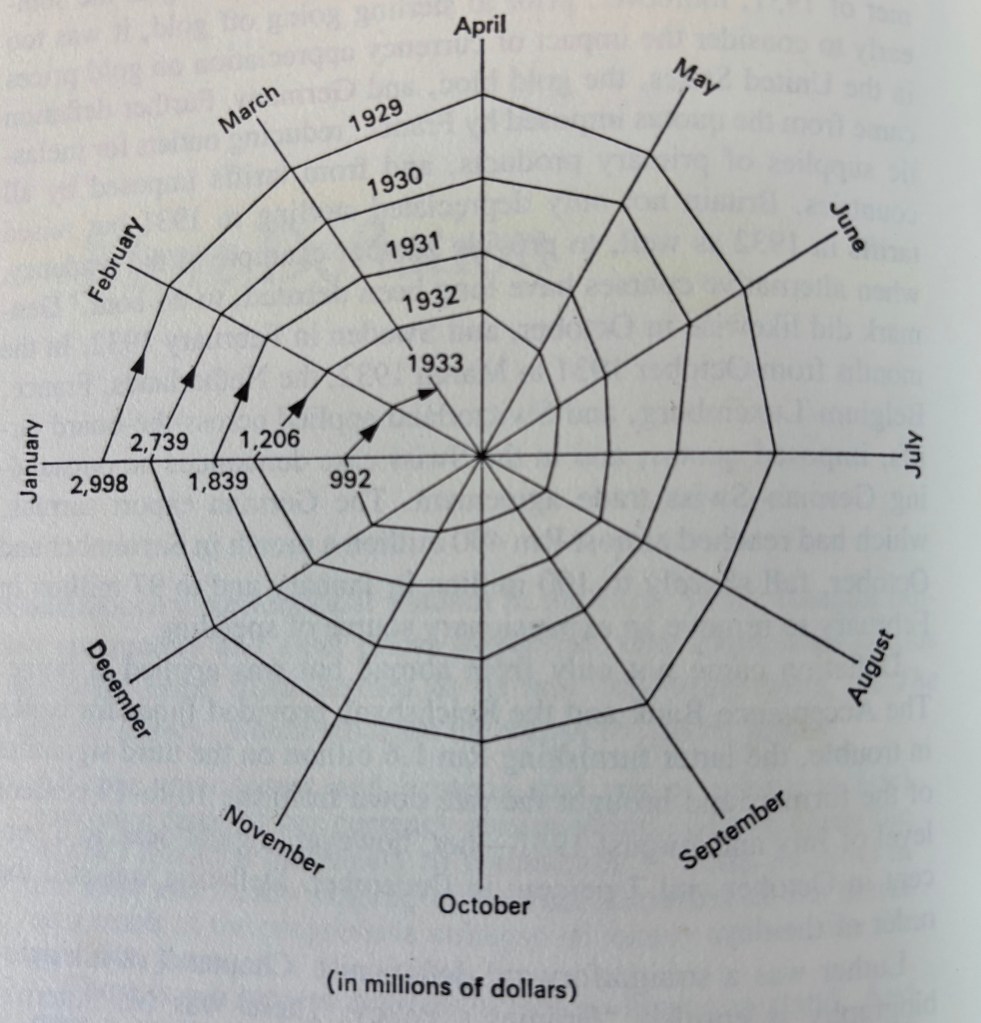

As teses de Bernanke, porém, não se centraram nos custos do resgate e, tampouco, nas causas da crise. Seu livro, como o seu trabalho acadêmico, está direcionado ao processo de resgate da economia dos EUA e os reflexos potenciais da crise sobre o sistema bancário. Foi Bernanke, e com ele Timothy Geithner, Larry Summers e outros, que lançaram desde o início, um projeto claro de resgate, baseado nos aportes de capital dos bancos e na expansão contínua do balanço do FED (Quantitative Easing). A taxa de desemprego, que explodiu durante a crise, cedeu rapidamente. A Taxa de crescimento da economia e outros indicadores de atividade foram limitados em suas quedas e tiveram uma recuperação mais rápida que a da Crise de 1929. De 1929 a 1933, o comércio internacional contraiu-se de US$ 3 bilhões para US$ 944 em 1933, uma queda de 65%, causada pela depressão dos EUA, o contágio da economia europeia e uma Guerra Comercial que tentou minimizar os custos da crise para cada participante mas acabou jogando todos no abismo.

A contração do comércio global: importações de 75 países, de jan/1929 a mar/1933, em milhões de dólares. Fonte: Kindleberger, C.P. “The World in Depression 1929-1939”.

A Grande Depressão custou milhões de vidas e a organização social e política do mundo sofreu uma ruptura perigosa, com a ascensão do nazi-fascismo na Europa e Japão e uma série de regimes autoritários simpáticos a ele América Latina e Ásia. Para fugir dessa perspectiva terrível, os países se alinharam rapidamente no G-20 para coordenar políticas de resgate e impedir o caos dos anos 1930. E essa foi uma inovação adicional: evitar o colapso global por conta de políticas competitivas dos grandes países e blocos afetados pela crise financeira.